IKE i IKZE: Jak oszczędzać na podatkach? Przewodnik 2026

Większość Polaków odkłada pieniądze na czarną godzinę, korzystając z najprostszych rozwiązań: kont oszczędnościowych lub lokat bankowych.

Choć jest to bezpieczna strategia, posiada ona dwóch “ukrytych wrogów”, którzy każdego roku systematycznie uszczuplają Twój kapitał. Pierwszym z nich jest inflacja, a drugim często pomijany w kalkulacjach podatek od zysków kapitałowych, znany szerzej jako podatek Belki.

Wyobraź sobie, że każda złotówka wypracowana przez Twoje oszczędności jest obcinana o 19%. Na przestrzeni 10, 20 czy 30 lat ta pozornie niewielka danina na rzecz państwa może kosztować Cię od kilkunastu do nawet kilkuset tysięcy złotych utraconych zysków.

Czy istnieje legalny sposób, aby zatrzymać te pieniądze w swoim portfelu? Odpowiedzią są IKE (Indywidualne Konto Emerytalne) oraz IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego).

Te dwa instrumenty, stanowiące tzw. III filar polskiego systemu emerytalnego, to nic innego jak “opakowania podatkowe” dla Twoich inwestycji.

Nie są to konkretne produkty, ale konta, w ramach których możesz trzymać gotówkę, obligacje, akcje czy fundusze inwestycyjne.

W tym artykule przeprowadzimy Cię przez gąszcz przepisów i limitów, abyś mógł zdecydować, które z nich pozwoli Ci najszybciej osiągnąć stabilność finansową i jak wykorzystać ulgi podatkowe, by państwo de facto dopłacało do Twoich oszczędności.

Indywidualne Konto Emerytalne (IKE) – Twój azyl przed podatkiem Belki

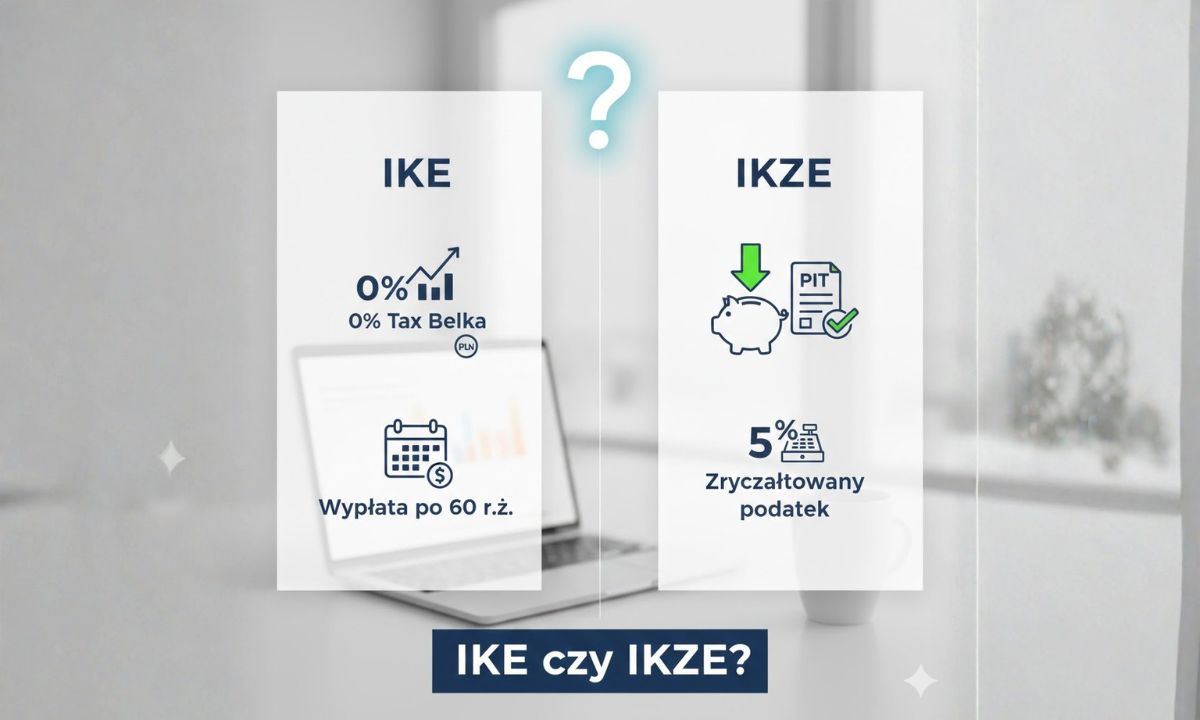

IKE to rozwiązanie, którego głównym celem jest ochrona Twoich zysków przed 19-procentowym opodatkowaniem. Mechanizm działania jest prosty: wpłacasz pieniądze (do określonego rocznego limitu), inwestujesz je w wybrany sposób, a gdy nadejdzie czas wypłaty po 60. roku życia (lub 55. przy nabyciu uprawnień emerytalnych), odbierasz całość bez oddawania ani grosza fiskusowi.

Dlaczego IKE jest tak skuteczne w budowaniu kapitału? Kluczem jest procent składany, który nie jest przerywany przez coroczne pobieranie podatku.

W przypadku zwykłego konta maklerskiego lub lokaty, każda kapitalizacja odsetek lub sprzedaż akcji z zyskiem wiąże się z natychmiastowym naliczeniem podatku. Na koncie IKE te 19%, które normalnie trafiłoby do urzędu skarbowego, pracuje dalej na Twój zysk. W skali kilku dekad różnica w końcowym kapitale jest kolosalna.

Warto również wspomnieć o limitach. W 2026 roku (podobnie jak w latach ubiegłych) limit wpłat na IKE jest ograniczony do trzykrotności przeciętnego prognozowanego wynagrodzenia miesięcznego.

Pozwala to na systematyczne budowanie pokaźnego portfela, przy jednoczesnym zachowaniu pełnej kontroli nad środkami. W przeciwieństwie do ZUS czy OFE, pieniądze na IKE są Twoją prywatną własnością, podlegają dziedziczeniu i mogą zostać wypłacone w każdej chwili, choć wiąże się to z utratą przywileju podatkowego (zwrot podatku przy wcześniejszej wypłacie).

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) – Twoja coroczna ulga w PIT

O ile IKE oferuje korzyści głównie w dalekiej przyszłości (brak podatku przy wypłacie), o tyle IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) daje Ci gratyfikację finansową tu i teraz. Jest to obecnie najskuteczniejszy legalny sposób na obniżenie podatku dochodowego dla osób fizycznych w Polsce.

Główną zaletą IKZE jest możliwość odliczenia wpłat od podstawy opodatkowania w rocznym zeznaniu PIT. Co to oznacza w praktyce? Jeśli jesteś na skali podatkowej (progi 12% lub 32%) lub prowadzisz działalność gospodarczą, każda złotówka wpłacona na IKZE obniża Twój podatek. Przykładowo, wpłacając maksymalny limit na IKZE, możesz otrzymać zwrot z urzędu skarbowego wynoszący nawet kilka tysięcy złotych (w zależności od Twojej stawki podatkowej).

Mechanizm podatkowy IKZE: W przeciwieństwie do IKE, gdzie wypłata na końcu jest całkowicie darmowa, przy IKZE na samym końcu drogi (po 65. roku życia) zapłacisz ryczałtowy podatek w wysokości tylko 5% od całości zgromadzonej kwoty.

Jest to jednak transakcja niezwykle opłacalna – „wymieniasz” dzisiejszą ulgę 12%, 19% lub 32% na przyszły, bardzo niski podatek 5%. Więcej o aktualnych stawkach i zasadach odliczeń możesz przeczytać w oficjalnym serwisie rządowym Podatki.gov.pl.

Warto pamiętać, że limity wpłat na IKZE są niższe niż na IKE, ale istnieje specjalny, wyższy limit dla osób prowadzących pozarolniczą działalność gospodarczą (samozatrudnieni na B2B). Jest to potężne narzędzie dla przedsiębiorców, którzy chcą zoptymalizować swoje obciążenia fiskalne.

IKE vs IKZE – Kluczowe różnice w pigułce

Wybór między tymi dwoma kontami zależy od Twojej obecnej sytuacji podatkowej oraz celów długoterminowych. Poniższa tabela ułatwi Ci podjęcie decyzji.

| Cecha | IKE (Indywidualne Konto Emerytalne) | IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) |

|---|---|---|

| Główna korzyść | Brak 19% podatku Belki na końcu. | Ulga w PIT (zwrot podatku co rok). |

| Limit wpłat (roczny) | 3-krotność przeciętnego wynagrodzenia. | 1,2-krotność (lub 1,8-krotność dla firm). |

| Wiek wypłaty środków | 60 lat (lub 55 z prawami emerytalnymi). | 65 lat. |

| Podatek przy wypłacie | 0% (całkowite zwolnienie). | 5% podatku ryczałtowego. |

| Wcześniejszy zwrot | Możliwy (płacisz wtedy 19% podatku Belki). | Możliwy tylko całości (płacisz PIT według skali). |

Strategia: IKE czy IKZE? Co wybrać w 2026 roku?

Decyzja nie musi być zerojedynkowa prawo pozwala na posiadanie jednego konta IKE oraz jednego konta IKZE jednocześnie. Jest to strategia najczęściej rekomendowana przez ekspertów finansowych. Jeśli jednak Twój budżet jest ograniczony, warto kierować się prostą hierarchią opłacalności.

Dla osób znajdujących się w drugim progu podatkowym (32% PIT), absolutnym priorytetem powinno być IKZE. Dzięki temu każda wpłata przynosi „natychmiastowy zysk” w postaci wysokiego zwrotu podatku.

Z kolei dla osób młodych, przed którymi jeszcze 30-40 lat inwestowania, IKE może okazać się bardziej wartościowe ze względu na efekt kuli śnieżnej i brak podatku od zysków kapitałowych, które przez dekady mogą urosnąć do ogromnych kwót.

Osoby prowadzące działalność gospodarczą powinny szczególną uwagę zwrócić na rankingi kont maklerskich prowadzących IKE/IKZE. Wybór odpowiedniego dostawcy jest kluczowy, aby niskie opłaty za zarządzanie nie „zjadły” Twoich korzyści podatkowych. Dobrym miejscem do śledzenia aktualnych ofert i porównań jest portal Komisji Nadzoru Finansowego (KNF), gdzie znajdziesz rzetelne dane o instytucjach finansowych.

Gdzie założyć IKE i IKZE? Wybór formy inwestowania

Jednym z najczęstszych nieporozumień dotyczących IKE i IKZE jest traktowanie ich jako konkretnych produktów bankowych. W rzeczywistości są to jedynie „opakowania” prawne, a to, co znajdzie się w środku, zależy wyłącznie od Twojej strategii i apetytu na ryzyko. W Polsce masz do wyboru kilka ścieżek prowadzenia tych kont:

- IKE/IKZE w formie rachunku maklerskiego: Rozwiązanie dla najbardziej świadomych inwestorów. Pozwala na samodzielny zakup akcji (GPW i rynki zagraniczne), obligacji oraz funduszy ETF. Jest to najtańsza opcja pod kątem opłat za zarządzanie.

- IKE/IKZE w Funduszach Inwestycyjnych (TFI): Wybierasz gotowe portfele zarządzane przez profesjonalistów. To dobra opcja dla osób, które nie mają czasu na samodzielną analizę wykresów, ale chcą potencjalnie wyższych zysków niż na lokacie.

- IKE/IKZE jako lokata bankowa: Najbezpieczniejsza opcja, w której kapitał jest gwarantowany, a zysk z góry określony. Niestety, w długim terminie oprocentowanie lokat rzadko pokonuje realną inflację.

- IKE/IKZE w zakładzie ubezpieczeń: Często łączone z ubezpieczeniem na życie. Warto tu jednak dokładnie czytać tabele opłat, ponieważ koszty ochrony ubezpieczeniowej mogą znacząco obniżyć efektywność oszczędzania.

Przy wyborze instytucji warto kierować się nie tylko marką, ale przede wszystkim kosztami. Nawet 0,5% różnicy w opłacie za zarządzanie rocznie, po 30 latach inwestowania, może oznaczać dziesiątki tysięcy złotych różnicy w Twoim ostatecznym kapitale.

Rzetelne porównanie kosztów prowadzenia kont emerytalnych publikuje regularnie Urząd Komisji Nadzoru Finansowego w swoich biuletynach statystycznych.

Dziedziczenie środków – Jak IKE i IKZE zabezpieczają Twoją rodzinę?

Wiele osób obawia się, że pieniądze wpłacane na “emeryturę” przepadną w przypadku ich przedwczesnej śmierci – tak jak dzieje się to częściowo ze środkami w ZUS. W przypadku IKE i IKZE sytuacja jest diametralnie inna. Wszystkie zgromadzone tam środki są Twoją prywatną własnością i podlegają dziedziczeniu na zasadach ogólnych lub poprzez wskazanie osób uposażonych.

Największą korzyścią w tym aspekcie jest fakt, że osoby dziedziczące środki z IKE lub IKZE są całkowicie zwolnione z podatku od spadków i darowizn.

Co więcej, jeśli spadkobierca zdecyduje się przetransferować odziedziczone pieniądze na własne konto IKE/IKZE (tzw. wypłata transferowa), nie zapłaci on również podatku od zysków kapitałowych (podatku Belki).

Jest to więc potężne narzędzie do budowania międzypokoleniowego majątku i zabezpieczenia finansowego dzieci lub współmałżonka.

Jak założyć IKE lub IKZE w 5 prostych krokach?

Nie odkładaj tej decyzji na koniec roku. Choć limity wpłat resetują się 31 grudnia, im wcześniej zaczniesz, tym dłużej Twój kapitał będzie pracował bez obciążeń podatkowych.

- Określ swój profil ryzyka: Zastanów się, czy wolisz bezpieczną lokatę, czy inwestowanie w akcje poprzez biuro maklerskie.

- Wybierz instytucję: Porównaj rankingi IKE/IKZE (np. na portalach branżowych typu Analizy.pl lub StockWatch). Sprawdź opłaty za otwarcie i prowadzenie konta.

- Otwórz konto online: Większość instytucji w Polsce pozwala na otwarcie IKE/IKZE przez internet, potwierdzając tożsamość poprzez profil zaufany lub przelew weryfikacyjny.

- Wykonaj pierwszą wpłatę: Nie musisz od razu wpłacać pełnego limitu. Możesz zacząć od małych kwot, np. 100-200 PLN miesięcznie.

- Pamiętaj o uldze: Jeśli wybrałeś IKZE, zbierz potwierdzenia przelewów, aby uwzględnić je w przyszłorocznym rozliczeniu PIT i odebrać zwrot z urzędu skarbowego.

Podsumowanie: Dlaczego warto działać już teraz?

IKE i IKZE to jedne z nielicznych instrumentów finansowych w Polsce, które realnie “oddają” pieniądze konsumentom zamiast je zabierać. Wykorzystanie ulgi w IKZE może przynieść Ci kilka tysięcy złotych zwrotu każdego roku, a brak podatku Belki w IKE pozwoli Twoim oszczędnościom rosnąć znacznie szybciej niż na standardowym koncie.

Inwestowanie długoterminowe opiera się na czasie, a nie na wyczuciu rynku. Każdy rok zwłoki to utracona korzyść podatkowa, której nie da się odzyskać, ponieważ niewykorzystane limity z danego roku przepadają bezpowrotnie. Dlatego niezależnie od tego, czy masz 25, czy 45 lat – założenie konta III filaru to najlepszy prezent, jaki możesz sprawić sobie na przyszłość.

O autorze

Ukończyłam studia prawnicze i marketingowe, a zawodowo zajmuję się tworzeniem treści strategicznych, brandingiem i mediami społecznościowymi. Pasjonuję się finansami i komunikacją, a moją misją jest upraszczanie skomplikowanych tematów i dostarczanie wartościowych, przystępnych informacji. Jestem komunikatywna, zorganizowana i kocham modę oraz dobre zakupy. W wolnym czasie uwielbiam kontakt z naturą, gotowanie, podróże i treści, które pobudzają moją ciekawość i chęć do nauki.